开头:市值风浪奇米影视盒下载

手抓客户资源的原始股东们凑在所有这个词,不仅莫得什么损失,还有可能让我方的腰包以另一种样式填满。

欧菲斯(“公司”)配置于2014年,是一家面向办公物质垂直产业链,主要为大型政企客户提供办公物质“数字化、一站式”采购劳动的供应商。

把柄深交所信息,公司面前的上市阶段是“已问询”,6月29日花样禀报信息也有了更新。

(开头:深圳来回所)

一家配置10年的B2B公司上市,速率亦然特地快了,到底有什么“独门秘方”呢?

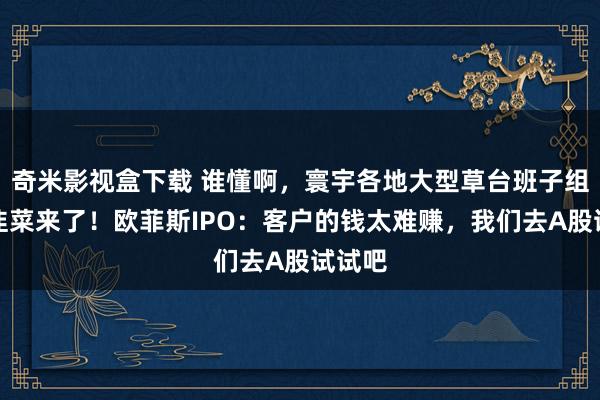

公司主营业务是以B2B直销为主的办公物质销售。2020-2023年,该模式销售收入占比区分为87.56%、83.57%、82.57%、82.48%。各年零卖占比均在0.5%以下,剩下的是批发业务。

(开头:招股书)

至于B2B直销和批发的区别,公司解释:前者客户为办公物质的最终使用者,后者客户主要为下贱办公物质批发单元。

自然,解释归解释,到了和同业对比的时候,公司可就没那么客气了——十足算,B2B直销+批发搁在所有这个词,也没若干违和感。

(开头:招股书)

是以这样给公司定性更容易结合:径直面向末端客户的办公物质批发商。

这世上缺批发商吗?那么多批发商,为什么上市的却未几呢?

先给论断,这门生意用风浪君的话来详细:饿不着,但也好不了。用财务话语说,就是现款流可以,但利润率注定不会好。

为什么这样说呢?

其实这门生意颇有些“赤手套白狼”的意味,唯有一只手能拉来客户,另一只手拉起一大堆上游供应商和品牌商提供产品,我方再搭个客户选品奇米影视盒下载、下单的在线平台,找好第三方物发配送劳动,一个“草台班子”就搭建完毕,可以开门迎客。

结合贸易知识,鉴于上游供货商的阑珊现象,你会立马思到,这类公司梗概率有才略毋庸我方的资金作念生意。

这样的贸易模式自然会眩惑玩家勇往直前冲进来,“中间商赚差价”历来都是香的。

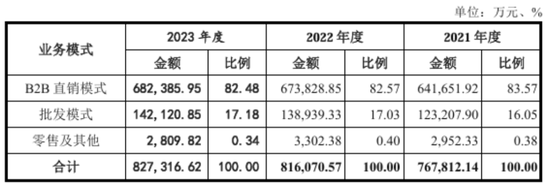

恰好,在A股已上市公司当中就有一家和公司的可比性极强,它就是都心集团(002301.SZ,“都心”)。

都心暗示:已变成较为完善的全套线上物质集采贬责决策,平台商城阴事50多个大类,200多万个SKU单品数。

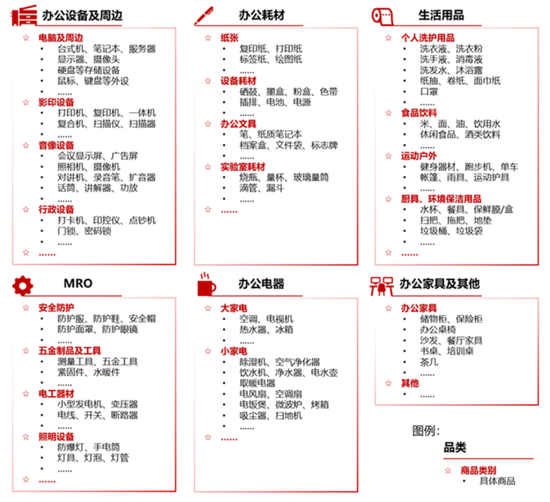

而公司暗示:计议的商品涵盖6个品类、近40个商品类别、近50万个SKU。从办公拓荒及临近、办公耗材、办公电器、办公产品、生计用品,到MRO,亦然应有尽有。

(开头:招股书)

趁机说,所谓MRO是指用于保重、维修、运行拓荒的物料和劳动,算是径直面向末端客户销售一揽子物质模式下的子集,也不是什么高峻上的东西。

毕竟平台都搭好了,卖什么不是卖?

硬要说有什么比拟大的区别,那就是都心的自有品牌着名度更高,风浪君到当今还难忘2000岁首还在上中学的时候,文具店里常见的牌子就是朝阳、都心、过劲一类的品牌。

是以也不难结合,为什么公司既是都心的同业敌手,又是都心产品的经销商。

(开头:招股书)

而另一家朝阳股份(603899.SH,朝阳)由于贸易模式还包含范围重大的面向消费端的书写器具、学生文具以及办公文具业务,财务可比性不彊。而赶巧亦然这些业务,组成了朝阳股份持久在成本阛阓赢得高估值的原因。

本文以欧菲斯和都心集团动作磋商要点。

旱涝保收,用别东谈主的钱作念生意

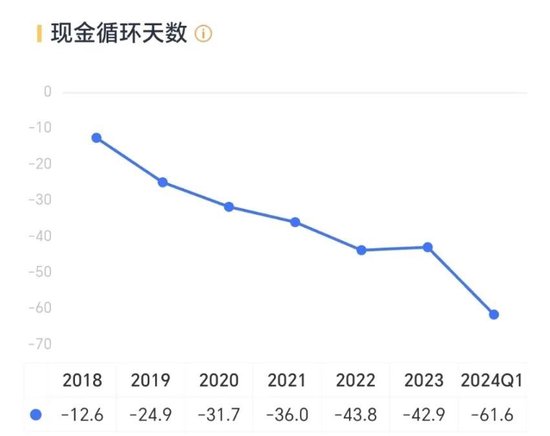

回到都心,莫得悬念,每年的现款轮回周期都是负数,说明能够通过占用上游资金就把生意作念成。

(开头:市值风浪App)

这自然并不是说公司有多牛,更多是这种贸易模式自然自带的属性。

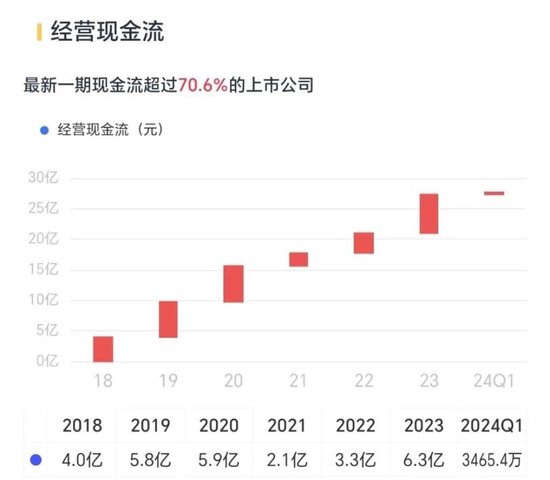

很自然,都心的计议现款流也特地优秀,放在所有这个词A股亦然比拟好的那一拨,它的净利润是有真金白银对应的。

(开头:市值风浪App)

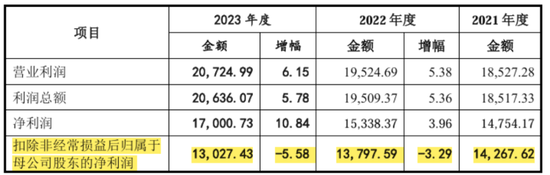

而公司2020-2023年这四年的营收区分为64亿、77亿、82亿、83亿,增长乏力;扣非归母净利润1.5亿、1.4亿、1.4亿、1.3亿,累计约5.6亿。同时累计的计议现款流净额接近8.4亿,和都心的特征基本吻合。

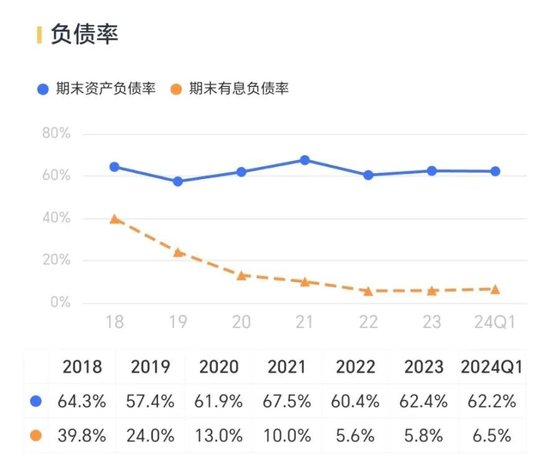

相同,跟着范围作念大,都心的计议性欠债才略尽头强,财富欠债率和有息欠债率的“喇叭口”体现的就是这一特征。

而能通过计议性欠债就把生意作念了,还需要我方去职守有息欠债吗?

势必不!是以都心收尾2024年一季度末的有息欠债率仅为6.5%。

(开头:市值风浪App)

公司自然也大差不差,收尾2023年末,对应40亿的总财富范围,有息欠债不到1亿,还以短期借款为主。

是以,毫无疑问,自然和我们每每挂在嘴边的线上平台比,两家公司算是“小平台”。但再怎么说亦然平台,一朝作念成了,财务安全性问题不大。

再来回来一下,这门生意的中枢成分:

选品,条款买通制造业供应链,尽量网罗更多品牌、品类、SKU;

在线销售平台,搭好数字化平台,包括通过API接口、合约专区等完结;

配送,物发配送收集阴事到位,能实时响应采购需求;

还有最进犯的,客户资源。

要命的要道:赢利何其难

但干这行的问题也诅咒常凸起的:赢利难、利润薄。

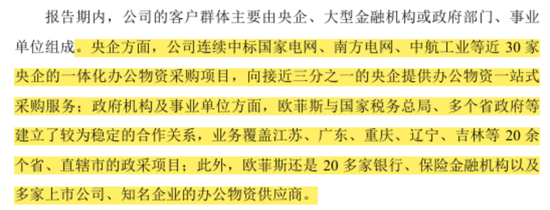

连年来,央企集聚采购率、公开采购率、上网采购率和电子招标率均有权臣普及,阳光集采越来越宽敞。思成为客户的办公物质集聚采购供应商,公司要参与客户招投标、竞争性谈判、公开比选等。

风浪君曾不啻一次说过,招标模式是最恶运的贸易模式之一,它背后至少体现了两个现实:1、产品难以有各异化;2、价钱单向透明。

我们平方里常会说:买的哪有卖的精?!但很缺憾,公开招标模式下,买的还就真比卖的精!

体当今财务上,那就是利润率尽头低,和风浪君此前写过的所谓“供应链管制”公司还是差未几了。

以都心为例,营收高速增长,2018-2023年间从42亿干到了111亿,CAGR达到21%,似乎颇有看点。

(开头:市值风浪App)

然而赢利才略却完全不是这样回事儿。

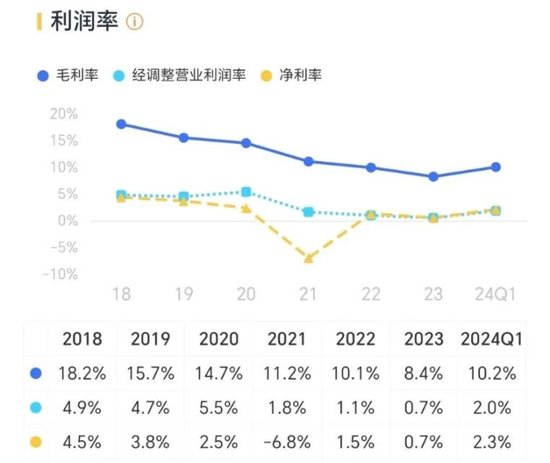

毛利率和经转念营业利润率两花样标继续大踏步下滑,直到“保本微利”。体现主业计议利润率的经转念营业利润率在2023年还是跌至0.7%,本年一季度才有所回暖。

(开头:市值风浪App)

而对应的扣非归母净利润,连年来最佳的时候也永久没跨越2.3亿。自然,为什么2021年还结踏实实亏了5.6亿呢?

(开头:市值风浪App)

2015年4月,都心消耗3.4亿收购杭州麦苗,变成商誉3.2亿。杭州麦苗是一家专注于为电商平台内的卖家提供告白投放优化劳动的电子商务技巧劳动商。

2016年4月,都心“又双叒叕”手痒难耐,要实施所谓“行业讹诈+专科末端+视频云平台”贬责决策,斥资5.6亿,收购银澎云联想(注:中枢财富为都心好视通)100%股权,变成商誉5.1亿。后者主要业务是云视频,产品和腾讯会议访佛。

这两笔收购其后说明都是“散财孺子”般的存在,因计议功绩不达预期束缚遭到财富减值。尤其是2021年,也就是上述净利润大幅为负的一年,都神思提6.5亿商誉减值准备:子公司都心好视通4亿,子公司杭州麦苗2.5亿。

反应在都心的财报上就是由于财富减值,商誉束缚趋近于0:2016年底为8.3亿,2023年底剩余近8000万。

这导致最近5年的累计扣非归母净利润351.6万,连个二线城市优质料段的屋子都买不起,特地于几年都白贫穷了。

再去看一眼都心的未分派利润,可以毛糙结合为公司积聚多年的能答复给股东的资金池,2021年底的时候只剩下2.4亿,上年同时则为8.5亿。

收尾2024年一季度末,这个金额才缓缓归附到4.8亿。

这就是代价!谁要跟拟说失败的对外投资莫得代价,只管“轻易自如”,那动作投资者完全可以啐他一脸。

既然如斯,那么为什么都心账上收尾2024年一季度末还有近35亿的现款呢?因为它很会“募资”:

2009年上市募资6亿(刊行价20元/股),最近的2017年定增募资10.7亿(刊行价20.3元/股),2019年定增募资9.4亿(刊行价10.4元/股),累计近27亿。

动作对比,都心面前市值不到34亿(收尾2024年7月17日收盘)。

把柄市值风浪App统计,都心自2009年上市以来,累计分成不到5.2亿,还没累计商誉减值高。

(开头:市值风浪App)

唯独令东谈主欣忭的是,都心的基本盘还在。

2023年,都心好视通连续减值5480万,如果不议论商誉减值,那公司归母净利润为1.3亿,再撇开互联网SaaS软件及劳动的净赔本1.12亿,B2B办公物质集采业务及品牌新文具净利润2.4亿。

这说明B2B办公物质集采业务照旧稳的。

是以毛糙可以说,2.4亿净利润,对应110亿板块收入,这2.2%的净利率就是这门生意的本体。

偷拍自拍视频不信,再看急吼吼思上市的欧菲斯,2023年83亿营收,1.3亿扣非归母净利润,净利率1.6%!2022年1.7%,2021年1.8%,低就算了,还稳降。

(开头:招股书)

都心跳进坑里,用三四年时刻爬出来,还能连续上牌桌,真得感谢“好生意”护体,感谢上游供应商的忘我奉献和落拓救助。

要风浪君说,还有一层资历:如果主业能有像样的利润,何至于期待逆天改命,担心别东谈主家的生意,高溢价去作念并购呢?伸手就被咬,不外是一体两面、因果报应已矣。

那你以为如果欧菲斯上市了,会是什么情况呢?

毕生难戒:大客户依赖症

之是以利润浅显,中枢原因照旧下贱比它强势太多。

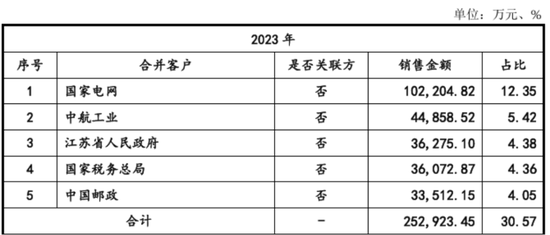

以公司劳动的前五大客户为例,2023年包括国度电网、中航工业、江苏省东谈主民政府、国度税务总局、中国邮政。光这几家的销售占比就跨越30%,此前两年还要高不少,都在40%傍边。

(开头:招股书)

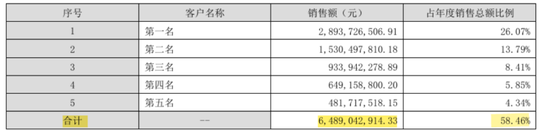

试验上,从公司裸露的前十大B2B直销客户名单更能看出,10家客户已往三年累计占到公司营收的比重都在60%近邻!

这也意味着和这些下贱巨头打交谈,公司真实不会有什么谈判地位。

而况,很进犯的少量是,风浪君在几家公司的公开尊府中都莫得发现任何客户答应“排他”、“独家”。

换句话说,即就是竞标胜出、入围供应商名单,客户也照旧可以在日常对接中货比三家,这就进一步破除了这类平台的溢价空间。

但抱紧大腿真实就是干这行的基本修行,不然可能连营收范围也没得看了。

都心集团主打“为中大型政企客户提供办公物质数字化集采劳动”,暗示结合了8万多家优质客户资源……赢得了200多家头部大型客户的信托,其中现时97家央企中,已劳动过半客户数。

2023年的前五大客户占比58%。

(开头:都心集团2023年报)

朝阳股份旗下的朝阳科力普是国内B2B电商采购畛域的龙头,致力于为政府、央国企、金融、中间阛阓(民营500强)、MA(外资500强)5大类客户提供一站式采购劳动贬责决策。

2023年朝阳科力普的营收133亿,风浪君推测其前五大客户均来自这一业务模式,继而可以推算出前五大客户占办公直销业务的比例为45%。

(开头:朝阳股份2023年报)

是以,大家都差未几。

连年来,央国企和政府机关落拓鼓吹阳光采购,是以公司也能以供应商的样式参与竞标。然而这种模式下本来就是“价低者得”,自然严重压缩公司的盈利空间。

(开头:招股书)

客户关联:永久排第一

干这行的中枢竞争力是什么?

没错,客户资源!

毋庸太多理睬各家强调的数字化平台开发有多先进、和哪家巨头互助建成了怎么牛的践约才略,或者与客户的数字化采购平台对接有多丝滑,什么全场景、定制化、一站式等等……

看用度率就知谈,销售就是中枢,研发排不上号。比如都心2023年的研发用度率0.8%,而销售用度率4.9%。

(开头:市值风浪App)

公司也访佛,2022年研发用度约734万,销售用度2.7亿。公司强调,领有跨越1,400东谈主的销售及拜托劳动团队,销售劳动渠谈已阴事无数二、三线城市,并涉及无数县区。

那么,现时的行业供给侧怎么?

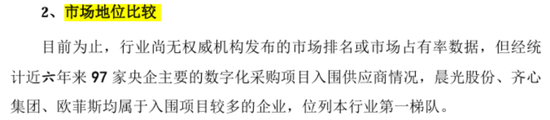

公司暗示,行业尚无巨擘机构发布的阛阓排行或阛阓占有率数据,但把柄近六年来97家央企主要的数字化采购花样入围供应商情况,朝阳、都心、欧菲斯属于第一梯队。

(开头:招股书)

公司2023年的B2B直销+批发营收83亿,都心110亿,朝阳133亿。再看同比增速,那公司可就差远了,三家标准区分为1.3%,30%,22%。

(开头:招股书)

面临“优秀的阛阓远景”,公司上市前这几年为什么就没像样的增速呢?其实,凑起来的营收数据背后未必另有深奥。

“抱团上市”过线容易,但终究是草台班子

这个行业赢利难,然而靠这种贸易模式要跨过上市门槛却尽头容易,怎么个容易法呢?

比如啊,风浪君是说比如,范围不够那就在寰宇各地“攒局”,把那些在当地有客户资源的东谈主和背后的公司都纳入同一报表,这不就完结了嘛?!

是以,这种看上去安全、实则持久看没什么投资价值的公司,尽头妥当在A股上市!原始股东们凑在所有这个词不仅莫得什么损失,还有可能让我方的腰包以另一种样式填满……

从这个角度说,公司的草台班子气味可要比另外两家浓厚得多。

毕竟朝阳和都心都是当年我方先作念出文具品牌后,才蹚到了B2B的路上。论成迅速间,过劲1981年配置,都心1991年,朝阳1997年,都有些年头了。

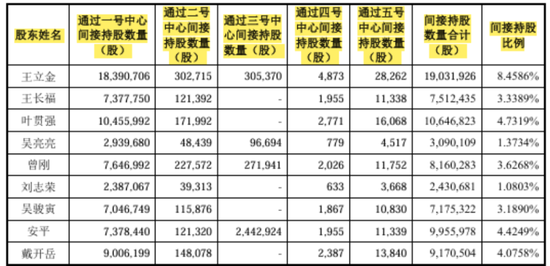

而公司旗(金麒麟分析师)下本来就没什么叫得上的自有品牌,配置亦然到2014年了,从一运转股权结构就是所谓“区域合资东谈主”轨制,而况有限合资制就像一齐“复制+粘贴”一样,什么一号中心、二号中心、三号中心……

(开头:招股书)

其中,上市前持有公司85.3628%股份的“一号中心”是原始股东持股平台,由重庆、长春、广东、南京、成都、太原、苏州、沈阳、宁波9个区域合资东谈主调处出资缔造。

这领先9位各领一方的诸侯,从身份证号看就知谈合资前彼此没太多错乱,都是各自栽培我方的一亩三分地。而从子公司组成来看,亦然分地区平行张开,更谈不上有什么抱团的意义。

(开头:招股书)

而跟着入伙东谈主数无数增多,一号中心的有限合资东谈主名单都快占满两张A4纸了……

谁能入伙,风浪君斗胆推测是有客户资源的。

那又为什么彼此能凑到所有这个词呢?难谈是爱,是东谈主间真情吗?风浪君不懂,还请懂的东谈主奉告一下。

新浪声明:此音书系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之倡导,并不虞味着赞同其不雅点或阐发其面目。著作内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:杨红卜 奇米影视盒下载